Basit bir soru: “Kadın neden korkutur?” Hadi canım mı dediniz… Bu yazıyı okuyanların çoğunun böyle bir şey söylemeyeceğini biliyorum da kaç kişiyiz gerçekten merak ediyorum. Maksat hadi canım diyenlere ulaşmaksa, yankı odalarımız mutluluğumuzu ve umutsuzluğumuzu eşit oranlarda bir o yana bir bu yana savururken biz söylüyor biz dinliyoruz, çevremizi de bizim gibi sanıyoruz. Yaşamayınca anlaşılmıyor. Herkes kendi enstrümanlarıyla kendi yankı odasında, vur patlasın çal oynasın. Zaten mesele de bu!

Ötekileştirmek değil maksadım, biz ve onlar derken örneğin, kadın ve erkek olmak gibi… örneğin, eğitimli ve eğitimsiz olmak gibi… örneğin, aç ve tok olmak gibi… örneğin, şiddet görmek ve şiddet göstermek gibi ve daha pek şey düşünüyorum.

Baştaki soruma döneyim; kadının neden korkuttuğunu bir kadın olarak anlamam mümkün değil, ancak belli ki korkutuyor, kadından korkuyorlar… Korkmasa hapse atmaz, korkmasa döverek öldürmez, korkmasa ölümden beter yaşam şartlarını tattırmaz… korkmasa eve hapsetmez…

Yoksun Yoksul Yalnız

Kim korkar hain kurttan? Kaybedecek şeyi olan korkar, kükrer! Korkan, korktuğunu yoksunlaştırır, baskılar, öteler ve iter, yoksullaştırır, yalnızlaştırır.

Bu yazı, “yoksun, yoksul, yalnız kadınlar” üzerine. Ama sakın sanmayın ki, bu ülkede yoksun-yoksul-yalnız olanlar bir tek onlar; 65+ diyerek yaşlısı, her yaştan çocuğu, her iklimden genç yoksun-yoksul ve yalnız.

Ankara merkezli Ankon Danışmanlık, toplumsal konulara mercek tuttuğu rutin toplantılarından “Kadının Finansmana Ulaşması ve Ekonomiye Katkısı” başlıklı sonuncusuna W20 Türkiye Kurucu Başkanı ve IWF Türkiye Yönetim Kurulu Başkanı Dr. Gülden Türktan’ı tema üzerine konuşma yapmak, beni de içerik ve akışı yönlendirmek üzere moderatör olarak davet etti.

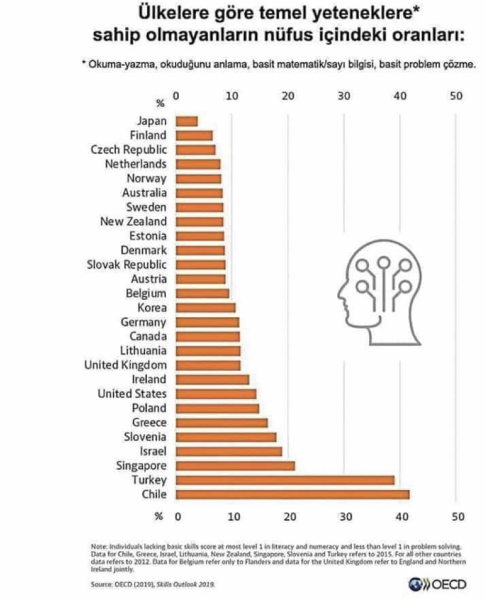

Okuyamayan kadın mı, kadını okuyamayanlar mı?

Türktan, kadının finansmana ulaşmasının önündeki sorunları sıralarken her şeyden önce okur yazarlık konusunu gündeme getirdi. Finansman okur yazarlığı bir kenarda dursun, Türk kadının temel okur yazarlığı çok geride. Her yıl PISA araştırmasına dayanarak çarpan etkisiyle yazılan haberler çocuklarımızı ve gençlerimizi yerden yere vurur ya… hatırladınız mı? Kadının durumu da o misal. Türk kadını, okumak, okuduğunu anlamak, anladığını anlatmak, temel dört işlem yapmak, basit matematik sorunlarını çözmek konusunda çok ama çok geride (kaynak OECD).

Bu bilginin altı Türktan ve katılımcılar tarafından çizilirken kendime aldığım bir notu paylaşayım, kadının genel ve veya finans okur yazarlığı mı sorunumuz yoksa Türkiye’nin kadın okur yazarı olmaması mı… Şüphesiz ikisi de. Hangisi daha tehlikeli dersiniz, karar sizin.

Dinlerken kafamda evirip çevirdiğim ve sorduğum sorulardan biri temel veriler üzerine. Gün geçmiyor ki, kıymeti kendine menkul veriler her konuda etrafta uçuşmasın. Kadın verilerine gelince diğer ülkelerle mukayeseli istatistik bulgularına göre ya yok ya eksik ya geride. Anlaşılır gibi değil. Türkiye’yi yalnızlaştırmanın bedelini korkarım çok ağır ödeyeceğiz. Bunu dış güçler diye açıklamak da mümkün değil.

Finansal kapsayıcılık

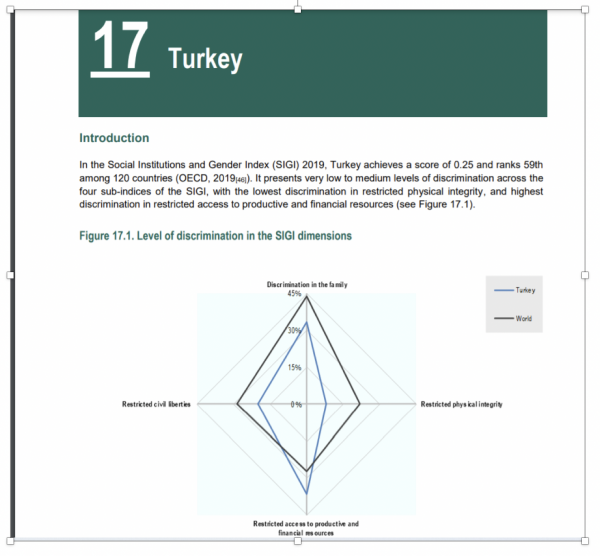

Türktan’ın finansmana ulaşmak üzere kadın sorunu üzerine sunduğu OECD Social Institutions and Gender Index (SIGI) göstergesiyle, kadının aile içinde gördüğü ayrımcılık, fiziksel bütünlüğü, toplumsal haklar ve finansmana ulaşma kriterleri bakımından dünya ile kıyaslamasını ortaya koydu. Hepsinde yoksun.

Türk kadını finansal enstrümanlara ulaşmıyor. Oysa ben Türkiye’de gerçekten çok iyi işler yapan kadın erkek gruplarının olduğunu, kadının finansal okur yazar ve aktif vatandaş olabilmesi üzerine ciddi çaba sarf ettiğini, yönetim kurullarına kadın üye sokabilmek, teknolojiyle barıştırmak, temel meslek sahibi yapmak, girişimci yaratmak için uğraş verdiklerini biliyor ve izliyorum. Sorun bunların önemli bölümünün kendi kompartımanlarında yaşayarak, tabana yayılamaması. CFO yaratmak başka, kadına temel matematik bilgisi vermek başka. Tepede çalışırken ortayı, ortada çalışırken tabanı elimizden kaçırabiliyoruz. Türkiye’nin belli ki, daha fazla gönüllüye, daha fazla sosyal sorumluluk – sürdürülebilirlik ekiplerine, dernek vakıf aklınıza ne gelirse sivil toplum mekanizmalarına ihtiyacı var. Ulaştığım sonuç klişe gelebilir; seferberlik. Klişe olmayan tarafı moda kelime kapsayıcılık. Tek şansımız, dünyada da aynı dinamikler üzerinden bozulmuş bir ezber, total çöküş var. Aynı vagona binip yönetim modellerini değiştirmek bir daha uzun süre elimize geçmeyecek şans.

Bakıp görmediğimiz ne olabilir?

Türktan, bilip umursamadığımız, bakıp görmediğimiz basit birkaç örnekle taçlandırmak istedi aktardıklarını: banka şubesi, sutyen, akıllı telefon. Anadolu’da diye başladı (İstanbul’un ve büyük kentlerimizin Anadolu koşullarını yaşayan pek çok mahallesini eklemek isterim) banka şubesine girmeye korkan, girse ne yapacağını bilemeyen kadınlardan söz etti. Birikim yapamayan, yapsa değerlendiremeyen kadınlar… Yine akıllı cep telefonu olmayan olsa da evde çocuk ve koca karıştırırken kazara banka aplikasyonunu görür diye her seferinde silip yükleyen ve bundan da yılan kadınları anlattı. Eğer biraz olsun biriktirebiliyorsa korumak için sutyenin içine çengelli iğneyle sabitleyen, elinde olduğunda bildiği tek yatırım aracı altın ve dövize yatıran… malum her ikisi de döne döne inip çıktığı için kafası karışan bu yüzden korkan sonunda vazgeçen kadınları aktardı… Özetle, demode yatırım araçlarına mahkum olan yığınlar diyelim mi. Ben de moda diye teknoloji jargonuyla, pazarlama diliyle, reklam ağzıyla yapılan finans iletişiminden hiçbir şey anlamayan yığınların varlığını hatırlatmak isterim, malum Türkiye’nin yalnızca kayıp kadınları yok, kayıp 65+ da var.

“Bilecek de ne olacak?” diye sorabilirsiniz.

Çok şey olabilir, izin verirsek. Kadın tasarrufa meyilli bir canlı türü. Yarını düşünebiliyor. Endişe ve plan birbirini tetikliyor. Güzel günler için duasını eksik bırakmıyor. Kadın tasarruf edince, “…inek dağa kaçtı…” tekerlemesinde olduğu gibi, ailenin kenara ayırdığı parası, çocukların okula gitme şansı, hastalıkta bir ilk yardım parası, biraz daha palazlanabilirse, yatırım yapılabilecek evi bile oluyor.

Peki gerçekler ne diyor?

İşgücü ve eğitimde kadının son durumu TÜİK 2021 verilerine göre kadın istihdamını biliyoruz, ama örneğin kadın mülkiyet yapısını bilmiyoruz. Bilmediklerimizin uzun bir listesini yapmak mümkün; benim dikkatimi çeken bilgilerden biri, data toplama üzerine kurguladığımız istatistiklerimizde sorduğumuz soruların, buradan çıkardığımız yorumların her koşulda isabetli olmaması. Mikro kredi örneğin… Para döndü mü dönmedi diye bir başarı kriteri üzerine inşa edilmiş olan mikro kredi çalışmaları bize görmek istediğimiz resmi açıklığıyla veremiyor, temel değerleri kaçırabiliyoruz. Kaldı ki, uzmanlar girişimlerden ne kadarının devam ettiğini takip edemediğimizi ifade ediyorlar. Yine ilginç bulduğum bir yorum; iyi niyetle de olsa kadınları zorla girişimci yapma gayretlerimiz. Kadın zorla güzellik salonu, baklavacı – börekçi ya da kahvaltıcı vb. girişimci olmak zorunda değil diyor yıllarını kadın araştırmalarına vakfeden kitle. Türkiye’de kadın girişimci sayısı maalesef düşük.

Kadın tasarruf yapıyor mu?

Kadın imkansızlıklar nedeniyle tasarruf yapamıyor. (Kaynak: ING Türkiye – IPSOS “Tasarruf Eğilimleri Araştırması’nın III. Çeyrek sonuçları) Kadınların tasarruf sahipliği oranı %30, erkeklerin tasarruf oranı %70. Finansmana ulaşabilen Türk kadını görüntüsü yok. Nedenini TÜİK 2021 verileriyle açıklamak kolay; kurumsal nüfusun (15 yaş ve üzeri 63.089 bin kişi, (%49.5 erkek, %51.5 kadın) mevsimlik etkilerden arındırılarak hesaplanmış olan işgücü sadece 33.632 bin. Kurumsal nüfusun %52.4’ü üretime katılıyor (%67 erkekler – %33 kadın).

Özetle, kadın emeği büyük ölçüde üretim dışında. Bilgisine başvurduğum Gazi Üniversitesi Profesörü Nuran Belet’e göre evde aile bireylerine bakım aylığı alan ve aile üyelerine bakan kadınlar ile ulaşılan en yüksek oranın %31’i olduğunu tahmin ediyor. 2021 Kasım itibarıyla işgücüne dahil olan kadınların yaklaşık %16’sı işsiz iken erkeklerin %10’u işsiz.

Ve Pandemi

Türk kadınını ekstra vurdu. Çocuk sayısı, evde bakım yükü arttıkça kadınlar zaten işgücü piyasasından çekiliyor. Yarı zamanlı çalışmanın, ev eksenli ya da esnek çalışma her durumda iyi çalışma koşulları anlamına gelmiyor, işgücüne “tutunmak” isteyen kadınlar Covid’den tokat yemiş görülüyor. Çalışma hayatında kalma süresi kadınlarda 19,1 erkeklerde 39,0. Son 7 yılda ancak 2,4 yıl artmış (TÜİK, 2021). Bir arpa boyu yol!

“Nice to have”den “Mecburen”e geçiş

Klasik ekonomi bakışı değişiyor. Kadının “mecburen” ekonomiye katılmasının “şart” olduğunu gösteriyor. “Kadın Nice to have” ekonomisinden “Mecburen Kadın” ekonomisine geçiş topraklarımıza da uğrayınca devrim olacak. Tabii biz şu anda kendi ekonomik modelimizi yaratmak üzere büyük çaba sarf ediyoruz ama Chicago Ekolü’nün bile kalkınma modellerinde değişim oluyorsa ben umut varım. Türkiye’nin DNA’sına öyle ya da böyle kadın girecek. Umarım kendi yaşam süremizde göreceğiz.

Kimseyi geride bırakmamayı öğrendiğimizde, korkumuzun güçsüzlüğümüzden kaynaklandığını anladığımızda ki, umarım gecikmeyecek, her şey daha güzel olacak.

Kaynak: